4. Инвестирайте в икономиката като цяло.

Нека да поговорим за акционния фонд, който препоръчах в предишната точка и който би представлявал основния процент от вашата инвестиция. Акционен фонд или фонд от акции е група от акции на различни компании, събрани под един символ, който вие може да закупите. Има различни видове фондове по отношение на това какви активи събират под шапката си. Например има фонд за акции на технологични компании, фонд за акции на финансови компании, а има и фондове на акции на всякакви компании, без значение от кой сектор на икономиката са. Колкото повече компании присъстват в съответния фонд, толкова по-нашироко инвестирате и толкова повече диверсифицирате и разпределяте инвестицията си. Съответно намалявате общия риск от това промяната в стойността на един актив прекалено много да повлиява на общата ви инвестиция. Тоест вие не само сте разпределили инвестицията си в различни видове активи, но и ако кажем, че голям процент от вашите вложения отиват в акционен фонд, те са допълнително консервативно разпределени нашироко. Вие не слагате всичките си яйца в една кошница, с което си осигурявате спокоен сън.

Разбира се, както и преди казахме, компромисът е, че и не може да очаквате чудеса – нито в отрицателна посока, нито в положителна. Ако инвестирате във фонд, който следи акции на компании от американската икономика, вашите пари ще растат с усреднения растеж на тази икономика. Грубо сметнато на база на отминалите години може да разчитате на 8-10% среден ръст на година. Ще има години, в които те ще растат с примерно 20 и повече процента, но ще има и такива, в които въобще няма да растат или пък ще спадат. В този смисъл тук има значение каква е вашата цел или по-скоро нека опростим този въпрос като кажем, че е важно за какъв период от време бихте инвестирали. И нека обясня защо.

Watch my TEDx talk here

AI and the Hidden Price of Comfort | Nik Popgeorgiev | TEDxFolsom

What if technology gave us everything we wanted—yet left us with nothing to live for? This talk explores the hidden cost of AI-driven automation: the quiet erosion of purpose, meaning, and struggle.

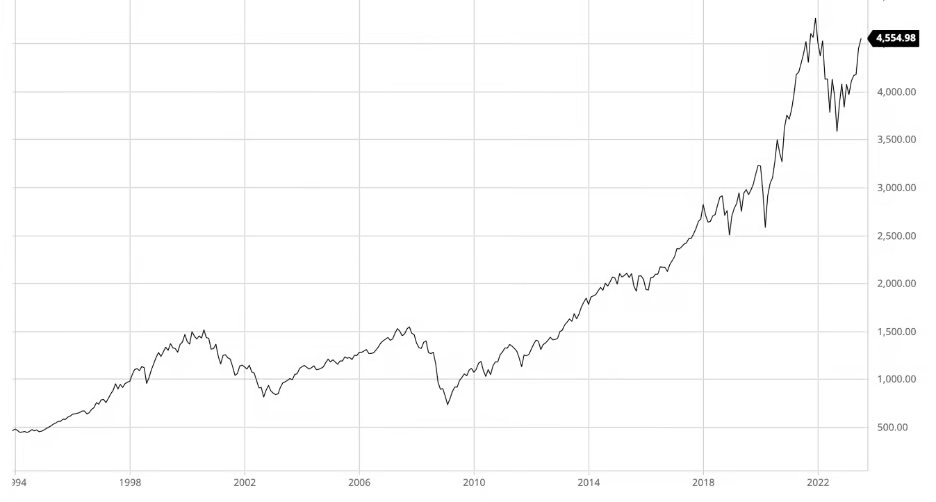

Ако разгледаме много популярният индекс, следящ 500 големи компании в САЩ – S&P500 и неговата графика за последните 30-тина години, ще забележите, че той непрекъснато нараства. Да, има няколко немалки спада през тези години, като например през така наречения (dot.com) балон, когато бяха заложени големи очаквания към компании, свързани с развитието на интернет през вече далечната 1999-та, както и през 2008 година на глобалната икономическа криза. След това за кратко по време на Ковид пандемията през 2020-та, както и съвсем наскоро през миналата 2022 година.

Но както е видно от графиката, тези периоди са преодолени и всички вложили пари във фонд, следящ този индекс, биха увеличили своите пари с течение на времето.

Индексът S&P500 за последните 30 години

Все пак е редно да обърнем внимание на тези спадове и какъв е рискът за вас. Рискът тук е свързан, както вече казахме, с вашия план за периода на вашата инвестиция. Ако периодът е безсрочен, няма много от какво да се притеснявате. Както се вижда от графиката, с течение на времето нещата вървят добре. Икономиката се разширява, сборната стойност на 500те компании, представени в този индекс, върви нагоре. Освен това, тези моментни спадове дори биха били от полза за вас, както ще обясня след малко, когато ще си говорим за регулярно инвестиране и реинвестиране на дивиденти. Но ако по някаква причина вашият план е да инвестирате само за определен срок и краят на този срок съвпада с момент, в който индексът претърпява спад, ако продадете вашата инвестиция, тя може да се окаже в крайна сметка на загуба.

Пример за такъв вид срок може да бъде например срок от 18 години, от момента, в който Ви се роди дете, до неговото пълнолетие. Вие решавате да инвестирате определена сума в продължение на 18 години и каквото се е получило като резултат, да го дадете на Вашето дете, за да се запише в реномиран университет. Не би било приятно детето Ви да навърши 18 години, точно когато има глобална икономическа криза и Вашата инвестиция, събирана с години, да не е точно във върховата си форма. Но това не би трябвало все пак да е чак такъв проблем, защото движението надолу обикновено не трае толкова продължително и когато индексът е в ниските си стойности и вие продължавате регулярно да инвестирате, неговото завръщане още повече увеличава вашите пари. Общо взето инвестиране в подобен фонд се счита за умерен и консервативен начин за инвестиция.

Символи на фондове в които може да инвестирате, които следят индекса S&P 500, са например IVV, SPY, VOO. Разликите между всеки от тях са пренебрежими, а вие може да намерите и други.

Доходност по години на индекса S&P 500

5. Инвестирайте регулярно и дисциплинирано. Реинвестирайте дивидентите.

Първата част от съвета по тази точка е свързан с това да имате дисциплината да инвестирате регулярно. Вероятно първоначалната ви идея е била да направите нещо със сумата, която имате спестена в банката, но аз много силно ви съветвам да имате смелостта да направите още една крачка – да отделяте редовно от приходите си и да инвестирате регулярно, в каквото сте избрали да бъде вашето портфолио. Обикновено е най-удобно да инвестирате месечно, защото съвпада с периода, на който обичайно Ви се плаща заплата, или пък на някакъв друг редовен период. Независимо от това каква сума сте способни да отделяте, ползата от това ще бъде огромна. Може да ви се струва, че да отделяте по 100 долара или лева на месец е едно нищо, но както вече споменах, ако сте наясно с магията на сложната лихва, със сигурност сумата след 18 години би ви изненадала. Това са 12 пъти по 100 долара за една година, умножени по 8-10 процента нарастване на тези пари на годишна база. Има много калкулатори за сложна лихва в интернет, които може да използвате. Аз използвам този:

и с него лесно правя следната сметка:

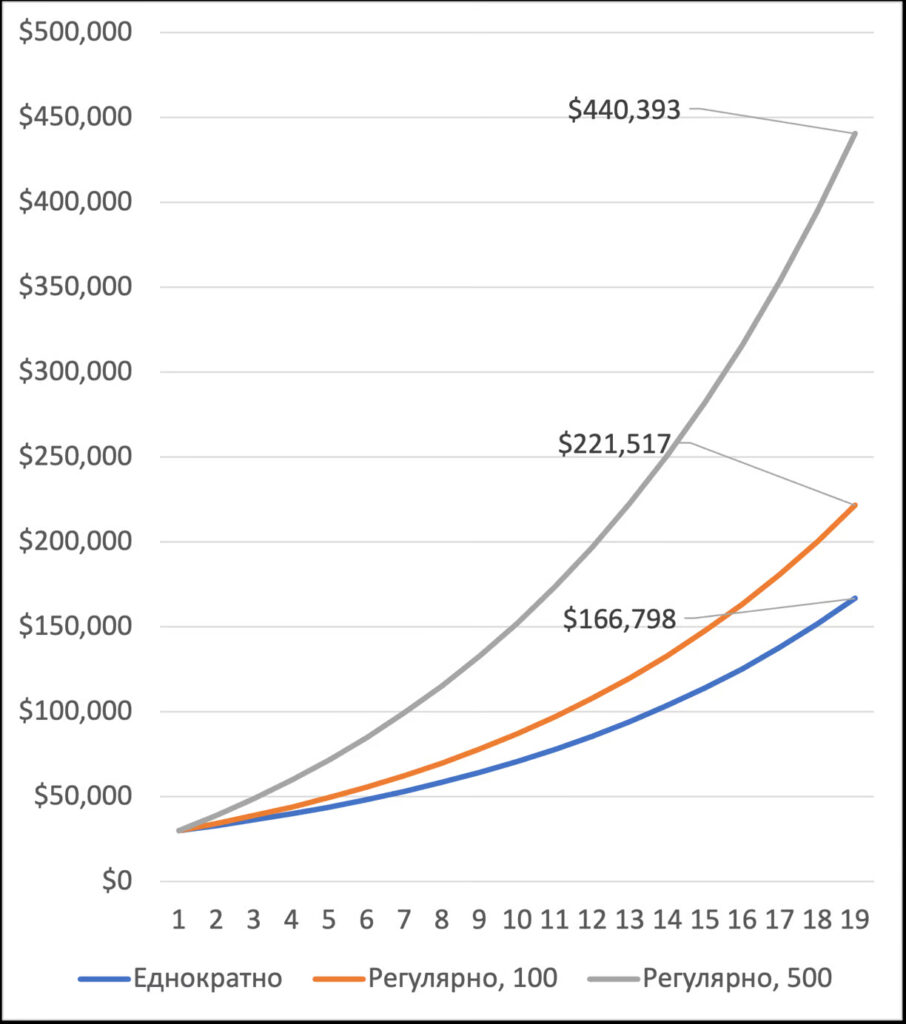

а. Aко по случай раждането на детето Ви, инвестирате еднократно 30 000 в актив, който Ви носи средно 10% на година и никога повече не добавите към тази инвестиция, когато детето Ви стане на 18, Вашата инвестиция ще е достигнала 166 хиляди, без да е необходимо да отделите и 1 час от времето си – синята линия на графиката по долу.

б. Ако обаче в допълнение към първоначалната инвестиция от 30 000 всеки месец добавяте по още 100, тази инвестиция би нараснала след 18 години до 221 хиляди – оранжевата линия.

в. Ако имате възможност – не е задължително да имате или да трябва да имате – и ако успявате да добавяте по 500 на месец, тогава положението става още по-розово. Детето Ви много ще се зарадва на 18-тия си рожден ден като го изненадате с около 440 хиляди и му кажете, че от него зависи да си избере да учи в Оксфорд, Харвард, Станфорд или МИТ – сивата линия на графиката.

Графика показваща разликата от това да инвестирате еднократно,

да добавяте по 100 всеки месец, или да добавяте по 500 всеки месец.

МИТ (MIT), за тези които не са чували, е технологичен институт в САЩ, който дава първокласно образование в инженерни специалности. И тези сметки, които аз правя тук, не са „мит“, мечта или халюцинация, а продукт на математиката и на вашата лична дисциплина да не изменяме на решението си и редовно като мравчици да отделяме пари за инвестиции. Много от борсовите посредници в наши дни могат да правят това редовно инвестиране автоматично, без да се налага да си мръднете пръста, веднъж след като го настроите. Казвате на приложението във Вашия телефон ден след като получите заплата да изтегля сумата, която сте решили, и да купува избрания от Вас актив. Останалата част от магията се случва сама. Или по-скоро времето, което така или иначе си тече, започва да тече за Вас и Вашите бъдещи планове и мечти.

Ние неусетно приложихме тук една много популярна инвестиционна стратегия. Тя пасва идеално на профила, който ви направихме в началото. Нямате опит, нямате време, не искате да се занимавате в детайли, защото си имате други неща, които са ви по интересни, но искате парите Ви да работят за Вас. Ето това е начинът. На английски тази стратегия се нарича Dollar-cost averaging, а на български е с тромавото наименование „Стратегия за осредняване на покупната стойност“. Идеята за регулярно купуване на избрания от вас актив (в случая това може да бъде консервативния фонд, следящ индекса S&P500), работи много успешно и в моменти, когато има спад на този индекс. Поради факта, че вие всеки месец да речем на първо число купувате за една и съща сума от този актив, в моментите, в които активът се търгува по-евтино, вие купувате по-голямо количество от него и когато по-късно той възстанови стойността си и порасне, пораства по-голямо количество от вашите акции.

Инвестирането във фондове от типа, за който говорих в предишната точка, носи и допълнителен бонус – така наречените дивиденти. Представяйте си ги като награда, която получавате, защото сте решили да си купите от тези фондове. На пръв поглед тези бонуси не са кой знае колко големи. В зависимост от фонда, който сте избрали, са нещо от сорта на 1.5%–2% на година от цената на една акция на фонда. Например IVV фондът към днешна дата се търгува за около $450 на акция и годишният бонус/дивидент е в размер на 6-7 долара на акция. Тоест ако сте вложили $10 000 в този фонд, ще спечелите допълнително $140. Не е кой знае колко, но е нещо. Съизмеримо е с лихвата, която банката би ви дала за депозит на 10 000, но там положението е без опция за растеж, която фондът има – 8-10% усреднено на година.

Идеята за реинвестиране на дивидентите предполага, че вие няма да се възползвате от тях, за да си купите нещо или да отидете на кино, а ще ги вложите обратно. Повечето борсови посредници дават възможност да изберете това да става автоматично. В момента, в който ви се изплаща дивидентът, автоматично закупувате допълнително от фонда и тези $140, изплатени за $10 000, се инвестират и купуват още дялове от този фонд, като по този начин инвестираната ви сума се увеличава. Отново казвам, това може да изглежда малко, но ако го наложите на един период от 18 години, както се казва капка по капка вир става. И благодарение на чудото на сложната лихва, с растежа на цената на фонда след 18 години тези дивиденти няма да бъдат просто умножени по 18 – (140 *18), а ще се увеличават и те с по 8-10% на година.

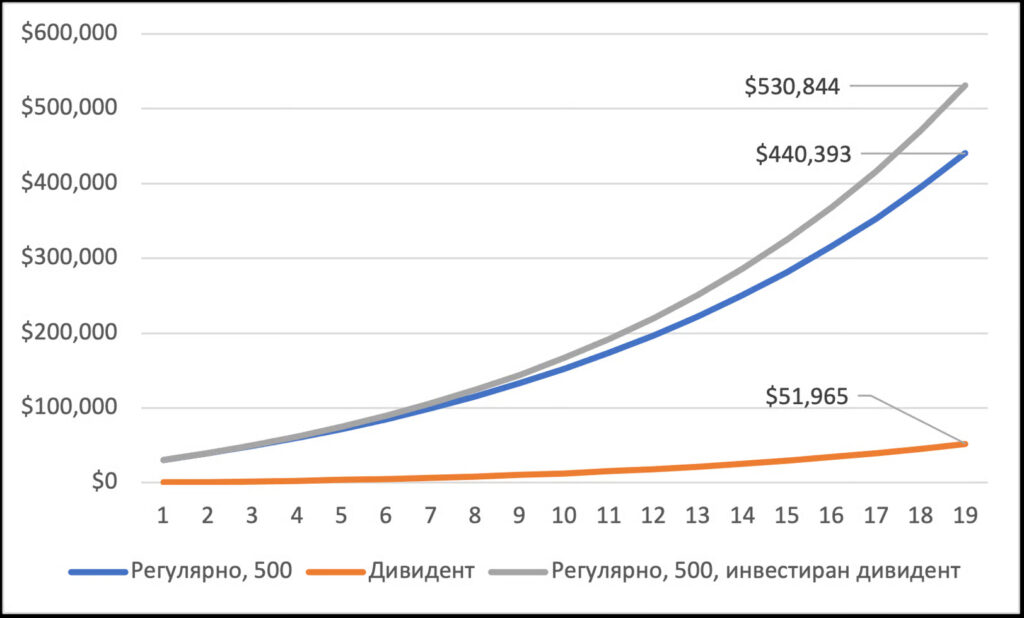

Графика, показваща разликата от това да реинвестирате дивидента и да не го направите

Макар в началото дивидентът на година да е относително нищожен, 1.5% от първоначално инвестираната сума от 30 000 се равнява на 450 и в края на 18-годишния период дивидентът сборно ще бъде около 52 000 – оранжевата линия. Това ще увеличи крайната Ви сума на 440 хиляди + 52 хиляди, общо 492 хиляди. Но ако постъпите, както бих ви посъветвал, и реинвестирате тези дивиденти, за да участват и те в сложната лихва, общата Ви сума би била 530 хиляди – сивата линия – тоест с още 40 хиляди повече.

6. Не следете нещата редовно. Забравете тези пари за периода на Вашия план.

Може този съвет да ви се види странен, но той има връзка с емоциите при инвестирането, за които ще седна да напиша отделен материал. Тук ще обясня какво имам предвид накратко. Вие ми поискахте съвет от позицията на човек, който тепърва навлиза в нещата и вероятно иска да остане в тяхната периферия и да не се задълбочава или поне на първоначален етап. В такъв случай, аз препоръчах стратегия на инвестиране в широк фонд, стратегия на регулярни инвестиционни вноски, както и реинвестиране на дивидентите. Както вече казахме, това цялото може да бъде автоматизирано. Ще отделите един, два часа първоначално да настроите системата и след това може да я забравите. Нагласете си телефона да Ви звънне след 18 години, за да идете да си приберете парите. Колкото това е шега, толкова и не е. При работа с пари емоциите се засилват, всякакви видове емоции и такива, за които не сте и подозирали, че може да изразите – алчност, страх, притеснение, гордост, надменност, ужас, отчаяние и т.н. Ако Вие нямате намерение да сменяте стратегията, да се учите, да навлизате по-навътре в нещата, повярвайте ми, следенето на това как парите Ви нарастват или как се движи пазарът на акции на ежедневна база само ще събуди чувства, които няма нужда да бъдат събуждани. Нека спят, така както тихо парите ви си набъбват там някъде на скрито. Да ходите всеки ден да проверявате докъде е стигнал техния растеж е същото като да проверявате през 10 минути дали е покълнала луковицата, дето сте я засадили миналата есен. Аз започнах с това в тази глава и ще го повторя тук още веднъж.

Кратката версия на моя отговор е: изберете фонд, който следи широк индекс и инвестирайте в него – еднократно или редовно. И в общия случай това би било достатъчно. И не само това, но много вероятно дори да бъдете по-успешни в доходността, която ще постигнете, от хора, които се занимават непрекъснато с инвестиции…

Много вероятно е, ако решите да пипате този вървящ от само себе си механизъм, да го повредите не защото е много сложен, а защото е много прост. Понякога нещата си вървят толкова спокойно и добре, че това подразва и кара хората, които по начало са по-дейни и енергични, да пипнат малко, за да „подобрят“ още повече нещата. Поглеждаш развитието на твоята инвестиция в последната година и с учудване забелязваш, че вместо очакваните 10% доходност е постигната 20%. Казваш си, „Ех, трябваше да инвестирам повече. Дали да не го направя сега?“ или се стряскаш от някоя лоша година и тогава в ужас решаваш, че си направил грешка и детето ти ще си остане да учи на село. „Дали да не продам всичко, да спася поне каквото е останало?“, вторачвайки се прекалено близо в положението, забравяйки че първоначалната ти идея е била да инвестираш 18 години и лошите периоди се преодоляват. Без да драматизирам допълнително, моят съвет за хора с профила, който описахме, е да се придържат към дисциплината на тези препоръки. Ако все пак решите да се развивате в уменията си да инвестирате, което е великолепно и аз го адмирирам, ви съветвам да оставите парите на детето Ви да се развиват според този план и да създадете ново, отделно портфолио, с което да разкривате необятния и много емоционален свят на инвестирането.

7. Технически насоки за това как да започнете да инвестирате.

Последно ни остана да си поговорим за това къде да инвестирате, как да го направите технически. В България са много популярни два борсови посредника – Револют и Интерактив брокърс. Има и други, но аз нямам опит с тях, но вие може да разучите. Има разлики между начините на взаимодействие с различните борсови посредници. Обикновено това става вече и през телефона Ви и е опростено дотолкова, че всеки да може да го прави. Едва ли ще ви отнеме повече от час да разучите приложението на борсов посредник на вашия телефон, така че по отношение на сложността на задачата, едва ли някой би имал проблем. Може да се поинтересувате от таксите, които ще ви вземат за извършване на покупка на активи, но те едва ли ще са толкова големи, че да ви попречат или да повлияят кой знае колко на крайната ви цел.

Да поговорим отново за няколкото фонда, които следят широкия американски индекс S&P500, и чиито символи вече споменах – IVV, SPY, VOO и други. Зная, че могат да се търгуват в Интерактив брокърс, след като заявите, че искате да търгувате на американската борса. Просто ще трябва да направите една допълнителна стъпка, за да се появят като активи за търгуване. Повечето от мобилните приложения на тези борсови посредници могат да се настроят да правят редовните инвестиции автоматично, изтегляйки пари от Вашата банкова сметка, както и да реинвестират дивидентите, както вече говорихме.

Все пак не забравяйте да си направите собствено проучване, за да се чувствате сигурни на кого поверявате парите си. Легални ли са борсовите посредници, които ще изберете? Лесно ли може да оперирате с парите и активите, които сте си купили? Лесно ли е да прехвърляте пари от банковата Ви сметка до борсовия посредник и обратно? Може ли да изберете наследник, ако не дай си боже нещо се случи с вас и т.н.

С това мисля да завърша и да ви пожелая успех!