Калкулаторът за ранно пенсиониране

ползвайте на свой риск

Умората

Понякога ми омръзва. А напоследък доста често. Вече станаха близо 20 години, в които инвестирам на стоковите борси, последните 12 от които доста активно и агресивно.

Watch my TEDx talk here

AI and the Hidden Price of Comfort | Nik Popgeorgiev | TEDxFolsom

What if technology gave us everything we wanted—yet left us with nothing to live for? This talk explores the hidden cost of AI-driven automation: the quiet erosion of purpose, meaning, and struggle.

Уморен съм и вече нямам същото търпение и хъс да търся възможности, да чета отчети и най-вече да се люлея с движението на борсата, която не зависи от мен. С напредването на възрастта, ценностите и нуждите сякаш се промениха и правенето на пари вече не носи същото удовлетворение. Или ако трябва да сме честни, увеличението на капитала продължава да е приятно, но не и на цената, на която беше постигано преди.

Минах през всякакви етапи. Инвестирах пасивно, активно, безумно, емоционално, безобразно, рисково и т.н. Запалих и други с тоя огън. Научих много, най-вече за самия себе си. Както съм споделял и писал много пъти преди, с годините открих, че водещо за успеха са не конкретните знания в дадена сфера, а основополагащите качества. Дисциплина, постоянство, умение за справяне с емоции, психология, философия и т.н. Но да не се отплесвам прекалено, за това може да прочетете в много от другите ми материали.

Време за промяна

От известно време мисълта ми е насочена към намаляване на темпото. Сваляне на оборотите. Ако следите активно моето портфолио, което направих публично преди около 2 години, ще знаете, че вече близо 50% от него е във фонд, който следва S&P500 и съответно няма нужда от кой знае колко лично наблюдение. Но останалите 50%, разпределени в 7-8 компании, продължават да чакат на мен да ги управлявам активно. Макар това да са компании, в които вярвам дългосрочно, поне няколко пъти в годината слушам отчети, новини и т.н. Не мога да се откъсна, така както ми се иска.

През годините открих за себе си и някои истини, като например тази, която заблуждава много хора. Борсата е място за натрупване на богатство през годините, а не място за внезапно забогатяване. На български сякаш това не може да се изрази достатъчно ясно, или поне аз не мога. Но на английски звучи доста по-контрастно – Getting Rich vs Building Wealth. Мечтите да стана изведнъж богат, търгувайки например с криптовалути, умряха някъде преди десетина години в период, в който си бях разположил в съседна стая един матрак на земята и се бях обградил с няколко монитора, за да търгувам денонощно. За щастие ми мина бързо. Колкото по-скоро тези мечти умрат за всеки новоизлюпен инвеститор, толкова по-добре. Тогава според мен се стъпва на верния път, който обаче е дългосрочен и няма много общо с яхти, бързи коли и лукс. Инвестирането не е синоним на богатство, а на разум.

Да мислим правилно

Когато мисленето ми стана „правилно“, започнах да откривам и някои математически истини, като например сложната лихва. Имам една много хубава статия, която се казва „Време, доходност и вноски“. Тя разкрива едни вълшебни зависимости между трите компонента на инвестирането. Чудото се състои във факта, че доходността, която ние всички гоним и с която обичаме да се хвалим, не само че не е най-важната в дългосрочното инвестиране, ами напротив – нейното фанатично гонене е най-пагубното за един разумен инвеститор.

В тази статия, която ви препоръчвам да прочетете, аз оприличавам ВРЕМЕТО на мъдростта на инвеститора, ВНОСКИТЕ на неговата дисциплина, а ДОХОДНОСТТА на егото му. Тоест, ако ние успеем да преодолеем това его, спрем да се фокусираме във високата доходност и обърнем внимание на другите два компонента, всъщност не понижаваме, а повишаваме шанса за положителен изход. Намаляваме риска, увеличаваме спокойствието и имаме време да се занимаваме с други неща в живота си. И т.н. и т.н.

Мога ли да се пенсионирам

Тези мои разсъждения в крайна сметка кулминираха до един естествен въпрос. С рисковото си инвестиране през годините, събрах ли вече достатъчно средства да се кротна и да изпълня целите си, инвестирайки пасивно? И още един – два още по-сладки въпроса. Мога ли да се пенсионирам преди естествената пенсионна възраст и да прекарам остатъка от живота си, без да се налага да работя, за да живея? Нека, ако работя, да бъде за удоволствие, а не от нужда. Мога ли да започна да обикалям по света и да му се наслаждавам, преди да съм грохнал прекалено? Така както го правят, да речем американците, които имат многогодишни традиции в инвестирането и е естествена част от тяхната финансова култура. Култура, което им позволява да живеят старините си спокойно, като не трябва непременно да мислят за пари.

Разбира се, има една поговорка „Човек предполага, но Бог разполага“, изказана в смисъл, че ние може всякакви планове да си правим, но кой знае какво реално ще се случи. И в смисъл, че когато правим планове за след 10, 20 и 30 години напред, сякаш сме прекалено оптимистични да мислим толкова занапред. Но това е правилният начин. Нека правим най-добрите планове, на които сме способни, пък да става каквото ще.

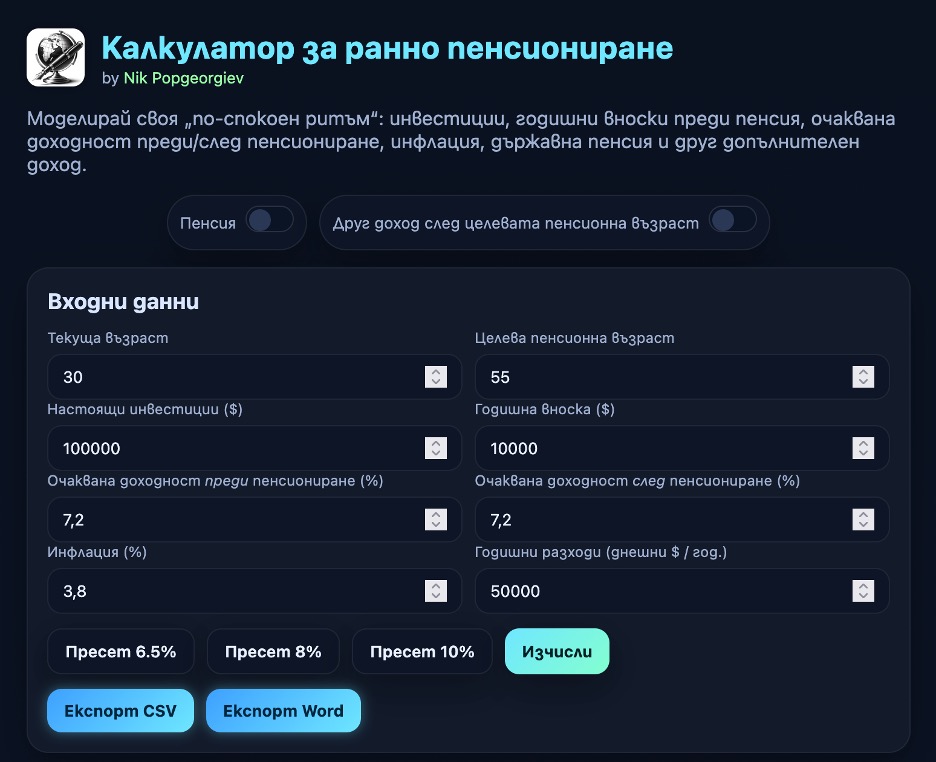

Калкулаторът за ранно пенсиониране

И така, какво е необходимо, за да направим някаква груба сметка и груб план за ранно пенсиониране? Променливите в една такава калкулация не са безброй и тя не би трябвало да е прекалено сложна. За улеснение, създадох Калкулаторът за ранно пенсиониране. Ваш е да си играете с него както намерите за добре. Все пак на ваш риск 🙂 Но, за да ви улесня, нека изброим всички променливи в него и видим каква е тяхната зависимост.

Текуща възраст – На колко сте години днес. Това е от значение, защото определя периода, в който вашите инвестиции могат да растат докато дойде време за пенсиониране. Колкото сте по-млади, толкова по-дълго сложната лихва ще действа и ще увеличава вашите пари. Дългият период ще намали нуждата от гонене на висока доходност. Тоест, ще намали риска.

Целева пенсионна възраст – Кога бихте искали да се пенсионирате. В България, ако не се лъжа пенсионната възраст е 65 години. Но аз на 65 години ще се чувствам вероятно доста стар. Мога ли да се пенсионирам на 55? Може ли това да е моята дата на ранно пенсиониране?

Настоящи инвестиции – Колко пари имам вече събрани и инвестирани? Колкото повече, толкова по-добре, разбира се. Но както ще се убедите, когато си поиграете с калкулатора, не многото пари днес могат да се компенсира с времето и с допълнителните вноски, които отделяте всеки месец, или всяка година и добавяте към настоящите ви инвестиции.

Очаквана доходност преди пенсиониране (%) – Ето я доходността. Тази, за която се борим със зъби и нокти. Предлагам ви да, заложите един разумен процент, като например 8% (което е средната годишна стойност за индекса S&P500) и вижте какво би се получило. Това е очакваната доходност, която вашите инвестиции може да постигат на година до момента, в който се пенсионирате.

Очаквана доходност след пенсиониране (%) – Това е доходността, която очаквате да получавате от вашите инвестиции след ранното ви пенсиониране. Има смисъл да имаме две полета за доходност – преди и след ранното пенсиониране, защото разумът показва, че след като се пенсионирате вие наистина искате да изберете по-консервативни и безрискови инвестиции. Вече сте на възраст и грешките биха били по-фатални. Ще се стремите към сигурна възвръщаемост. С други думи, очакваната доходност след пенсиониране, би трябвало да е по-ниска от тази преди.

Инфлация (%) – Няма как да направим вярна сметка, без да вземем предвид инфлацията. Особено в последните няколко години (2023-2025) видяхме една висока инфлация, която действа многостранно. С процента, който сложите в това поле, ще индексираме както бъдещата пенсия, така и очакваните бъдещи годишни разходи.

Годишни разходи (днешни $ / год.) – това е стойността, за която трябва да имате най-голямо въображение. Колко бихте харчили на година в едно далечно бъдеще? Колко ще са ви необходими, за да живеете добре без да работите? Трудно е да се каже, но все пак можем да се опитаме да направим поне някакво разумно предположение. Може да започнете, като вземете средно аритметичното от разходите ви в последните 3 години. От него може да намалите някаква сума, ако например след ранното ви пенсиониране вече сте изплатили дома си, или пък вече няма да се налага да отделяте пари за обучение на децата си и т.н. Или пък да увеличите бъдещите ви разходи. Не зная. Трудно е да се направи тази сметка, но най-разумно е да се сложи някакъв буфер. Имайте предвид, че когато попълните бъдещите годишни разходи, те ще бъдат индексирани с процента инфлация. Тоест, ако да речем заложите 50 000 след 10 години при 4% инфлация тези пари ще възлизат на около 75 000, а след 20 години над 100 000.

Когато създавах този калкулатор мислех да сложа и възраст, до която се очаква да ви стигнат парите, но се отказах. Прекалено ми се видя да се опиташ да предвидиш до колко години ще живееш 😊 Да не дърпаме дявола за опашката. Сложих лимита да е 100 години. Ако някой от вас доживее до над 100, съжалявам, пишете ми – ще обновя програмата.

Калкулаторът дава възможност да включите по желание и размер на пенсия, която държавата ще започне да ви изплаща в някакъв бъдещ момент, както и възрастта, на която ще бъдете когато това се случи. Дори и пенсията да е малка, тя също се индексира с инфлацията от калкулатора (надявам се и реално това да се случва), и сумата ще намали необходимите годишни разходи.

И последно, имате възможността да включите и допълнителен доход, който предвиждате, че може да имате от момента на ранното пенсиониране. Като например получавате някакъв наем от имот, работите на половин работен ден или нещо друго. Тази сума също ще облекчава от годишните разходи и също е индексирана с предвидената инфлация.

Вие сте на ход

Това е. Сега може да започнете да си играете с калкулатора и внезапно да откриете, че хей, няма нужда утре да ставате рано за работа. Сметката излиза и вече сте свободни! Шегувам се, не напускайте работа само заради един калкулатор. Определено не искам да ви заблудя, но пък с него може да установите, че целите, които сте си поставили могат да бъдат постигнати по-скоро или с по-малък риск. Определено ще ви даде един поглед в бъдещето. Графиката ще начертае вашето финансово бъдеще. И ще помогне особено на тези, които обичат да планират и да виждат как малките суми стават големи с годините.

С помощта на калкулатора, може да си направите много „какво-ако“ (what-if) анализи и да видите, че дори сегашните ви инвестиции да не са големи, с увеличаване на вноските и разумна цел за кога да се пенсионирате, сумата може да стане достатъчно голяма, за да ви стигне до 100 години.

Опитайте и вижте какви стойности да заложите, така че инвестициите ви никога да не се изчерпат и да изпреварват непрекъснато повишаващите се с инфлацията бъдещи годишни разходи. Калкулаторът ще ви даде съвет за това.

Успех!