Много от вас, които следят моите статии, знаят, че това, което ми е най-интересно и на което обръщам най-много внимание в материалите, които чета и пиша, е психологията на инвестирането. Начинът, по който мислим, съзнателно и несъзнателно се проявява, разбира се, в действията и сделките, които сключваме на фондовата борса. Дали ще бъдем първосигнални, дали умерени, дали ще се подведем по хайп, дали ще изпитваме страх, алчност, гордост и самоувереност при търговията е функция на нашия опит, знания и себепознаване. Ето по тази причина аз съм силно убеден, че от равносметките има полза. Особено ако сте от хората, които винаги търсят възможност да се самоусъвършенстват. Тази статия е моята равносметка за 2023 година, която с удоволствие ще споделя с вас.

Така както вкусът на яденето, което сте сготвили, е резултат от съставките, които сте подбрали, и начинът, по който сте ги комбинирали, така и инвестиционният резултат в края на годината е продукт на многото различни компоненти, които сте смесили заедно. В този текст ще си позволя да направя препратки и да ви насочвам към всичко това, което ме доведе до тук. Към моите съставки, знания и опит. Резултатите ми са следствие от цялата енергия, която съм вложил да чета, мисля, пиша и изпробвам. Те са ваши, да разполагате с тях както намерите за добре.

Watch my TEDx talk here

AI and the Hidden Price of Comfort | Nik Popgeorgiev | TEDxFolsom

What if technology gave us everything we wanted—yet left us with nothing to live for? This talk explores the hidden cost of AI-driven automation: the quiet erosion of purpose, meaning, and struggle.

Този материал ще разделя на три части, като ще опитам текстът да не стане прекалено дълъг. В първата част ще споделя това, което обикновено е най-интересно на читателите, а именно числата от годината. Те са плодът, за който сме се грижили през тези 365 дни, и можем, а дори е и редно, да си доставим удоволствието най-накрая през един късен декемврийски ден да го откъснем. Ако годината е била добра, плодът ще ни се услади и ще ни донесе удовлетворение.

Във втората част ще споделя с вас начина или по-точно критериите, по които подбирам акциите от моето портфолио. Както и въобще как разсъждавам по принцип. Разбира се, аз не ви съветвам да притежавате тези компании, но ви съветвам да си помислите как вие взимате решенията си, какви източници ползвате, какви статии четете и какво оформя мнението ви.

Ще завърша текста с плахи и повърхностни разсъждения за това какво очаквам от пазарите през следващата година. Ще споделя също така и какви промени смятам да направя, напълно независимо от очакванията си. Както ще прочетете там, аз държа да направя това разграничение – очаквания от действия. Макар това да изглежда не съвсем логично, ще поговорим повече и ще разберете какво имам предвид. Но нека започнем.

Част 1 – Числата

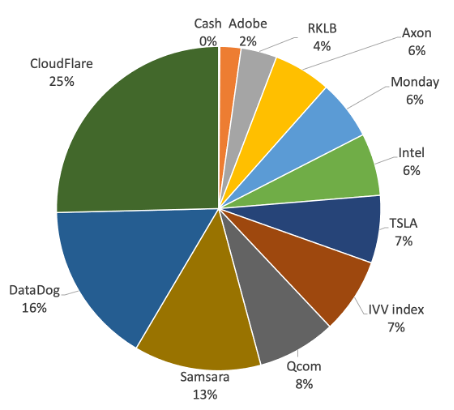

Според моята стратегия на инвестиране аз съм избрал да изградя и поддържам концентрирано портфолио (връзка). Или с други думи, моят набор от избрани компании е сравнително малък. В графиката по-долу може да преброите само 10. В порфолиото си притежавам акции също така и от фонда IVV, който следи индекса S&P500. Така че бихте могли да кажете, че всъщност списъкът от притежавани компании е доста по-голям, но понеже фондът е само 7%, предлагам засега да игнорираме този факт.

Основна причина да се спра на подобна стратегия е желанието ми да имам възможността да следя отблизо избраните от мен компании. Ако те са 20, 30 или 50, това ще ми бъде просто невъзможно. Няма да мога да взимам адекватни решения спрямо новините и финансовите отчети на всяка една от тях. Едно е да следиш 10 компании, съвсем друго – 50. За себе си съм преценил, че лимитът ми е 15, и ако станат повече от това, ще бъде равносилно на това да закупя фонд, следящ широк индекс, и напълно да елиминирам нуждата от това да следя каквото и да било. Тук става въпрос за компромис между време, възможности и очаквана доходност. И това ме насочва към второто нещо, което трябва да отбележа за това портфолио.

Разпределението активите в моето портфолио към края на Декември 2023 година

Вероятно сте забелязали, че избраното от мен портфолио е високо рисково и много агресивно. Можем да се съгласим, че концентрирано портфолио и агресивно портфолио са синоними. Недостатъчната диверсификация води до повишаване на риска, а силно концентрираното портфолио е именно това – слабо диверсифицирано. Единствената реална диверсификация, заложена в моето портфолио, е притежанието на IVV, но поради малкия процент, както вече казахме, можем да пренебрегнем този факт. Освен това не само броят компании е малък, но и те са представители само на един сектор от пазара, а именно – технологичния сектор. Макар той да бумти със страшна сила в последните 15 години, няма никаква гаранция, че това ще продължи и занапред. И не на последно място, това портофлио е високо рисково, защото повечето от компаниите, избрани да бъдат част от него, не са добре познати и утвърдени световноизвестни компании, а са съвсем новички, излезли от няколко години за публично инвестиране на борсите. Тоест, това са така наречените растежни (growth) компании. И естествено идва резонният въпрос защо съм избрал подобно портфолио. Отговорът е лесен – за търсене на висока доходност. Всяка една от тези компании е внимателно избрана по критерии, за които ще стане въпрос в следващата част.

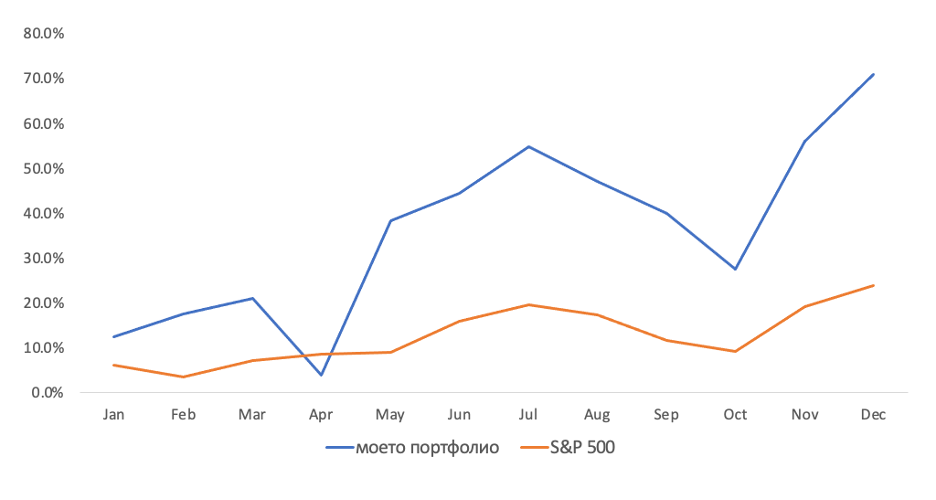

Време е, както се разбрахме, да започнем да обираме плодовете от тази година. За 2023 година (разбира се, остават още 10 дни, но едва ли ще се случи нещо кой знае колко значимо) това високорисково портфолио постига 70% доходност (играе между 68% и 72% в последната седмица). За сравнение, индексът S&P500 се движи около 21% (21% до 24%). Или моят портфейл е близо 3 пъти по-напред от индекса. Но така или иначе великолепно постижение и за моето портфолио, и за индекса. За да бъдем обаче напълно честни, през 2022 година концентрираното ми портфолио беше на загуба от -59%, докато S&P500 беше назад със само -20%. Ако вие сте добри в математиката, бързо ще сметнете, че след спад от -59% последвалият растеж от +70% далеч не е достатъчен, за да върне нещата там, където са били. Моето портфолио е все още на около -29%, откъдето завърши през 2021 година, и се нуждае от още една силна година, за да заличи негативите от 2022.

Сравнителна графика на движението на моето портфолио спрямо S&P500 за 2023 година

Рискът, който се поема с едно концентрирано и агресивно портфолио, е виден. Портфолиото е изключително волатилно, процентите играят нагоре и надолу със страшна сила и е приключение, което не е за всеки инвеститор. Неведнъж съм говорил и писал за чувствата, които се изпитват, когато наблюдаваш инвестицията си да се топи ден след ден. „Не е никак приятно“ са най-меките думи, които да опишат тези чувства. Статията „За болката, белите коси и пътя напред“ говори именно за тази трудна ситуация и как човек да се справи с нея.

И все пак ако помисля и разгледам в детайли числата от годината по месеци, както и тези от предишната и по-предишната година, аз забелязвам един коефициент от над 2, с който се умножава моето портфолио спрямо S&P500. Когато индексът пада, моето портфолио пада с повече от 2 пъти. Ако индексът се вдига, моят портфейл се вдига поне двойно. Това ме кара да бъда оптимист, защото в исторически план годините, в които индексът е печеливш, са много повече от тези, в които не е. Тоест, тези разсъждения ме навеждат на мисълта, че в трудните години трябва просто да стисна зъби, да устоя на емоционалното напрежение и да продължа да поддържам качествено подбиране на правилните компании. Това, разбира се, са едни много оптимистични пожелания, но подкрепени с числа от моето инвестиционно минало. Но нека оставим тези разсъждения дотук. Те не са най-важното.

Спадовете в пазара в последните 30 години

Има нещо важно, на което трябва да обърнем внимание тук. На пръв поглед изглежда, че 3 години ще бъдат похабени напразно – 2022 година, която беше трудна за всички инвеститори, настоящата 2023 година, в която се навакса до някаква степен, и евентуално 2024, ако бъде благосклонна да ни изведе обратно на правия път. Но годините съвсем не са похабени напразно. Ще ви дам няколко аргумента за това. Ако размислим добре и погледнем историята от последните 30 години (вижте графиката) ще видим, че кризисните периоди рядко протичат само за 3 години. През 2000 година започна криза на пазара, която продължи 7 години, преди стойностите на индексите да се върнат обратно, само за да започнат нови 5 години криза през 2008. С други думи, ако се „измъкнем“ само с 2-3 години и, както си пожелаха от Федералния резерв, осъществим „меко кацане“, смятам, че трябва да бъдем доволни. (Графиката горе е слайд от един от епизодите в моето обучение за начинаещи инвеститори „Финансови уроци за пораснали деца“.

Вторият аргумент за това, че годините не би трябвало да са изгубени, се състои във факта, че ако следваме стратегията да инвестираме регулярно и непрестанно да отделяме от доходите си за инвестиции, ниските години като 2022 година са великолепни възможности да закупим акции на подценени цени, на промоция. Именно този подход спомага за много бързото изкачване на стълбицата, когато трудното приключи. През 2022 година положих големи усилия, колкото повече акциите ми губят от стойността си, толкова с по-голямо усърдие да инвестирам в тях. Аз наричам тази стратегия „търсене на дъното“. Достатъчно беше да преценя, че проблемът е глобален, а не частен с компаниите от моето портфолио, и че глобалната икономическа обстановка временно ги притиска. Ако вие държите акции на компании, в които сте уверени, тези периоди не само че не са изгубени, а са моментите, които хитрите и находчиви инвеститори очакват с нетърпение.

И последният довод, който имам, за това, че изгубени години няма, разбира се, са уроците научени в условия на стрес, ужас и страх, наблюдавайки инвестициите ми да се отправят в нежелана за мен посока. Закаляването на стомана става в огън – така се закаляват и нашите чувства и умения, инвестирайки в трудна среда. Раждат се нови идеи, нови стратегии и нов подход. Доста креативни идеи ме споходиха, доста положителни промени в портфолиото направих, опитвайки се всячески да се измъкна от тази ситуация. Някои от тях съм споделил в предишни статии (виж статията „Хайде на бас или опциите в инвестирането”). За други ще ви кажа в следващата част от този текст.

Друго нещо, което ще забележите, в моето портфолио е, че общо взето има три групи акции:

1) Акции, в които силно вярвам – това са Cloudflare, DataDog и Samsara. Те представляват над 50% от целия портфейл.

2) Компании, в които имам умерена увереност – 5 на брой.

3) И такива, с които така да се каже експериментирам – RocketLab и Adobe.

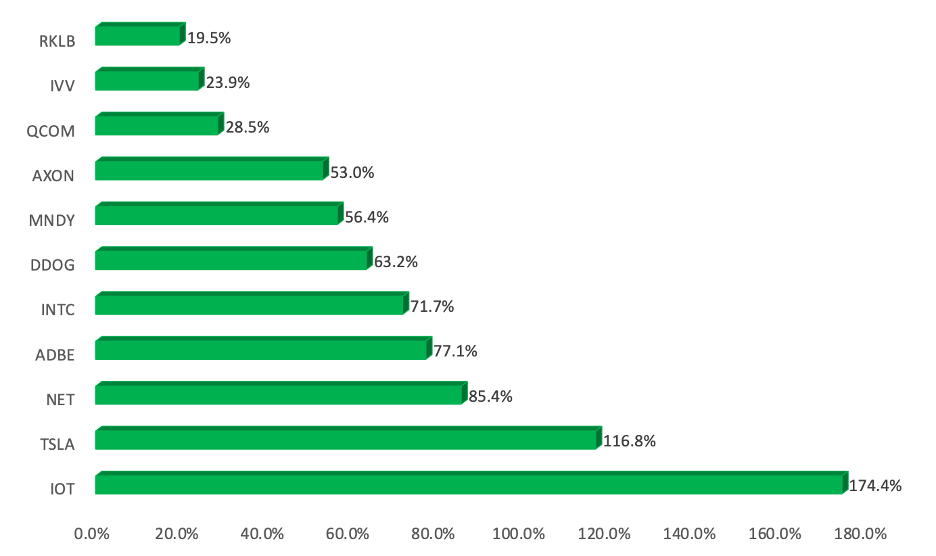

Доходност на компаниите от моето портфолио за 2023 година

Ако погледнем графиката за процентния растеж през 2023, ще можем да си извадим извода, че Samsara сама порасна до положението да бъде трета в моето портфолио, а Cloudflare и DataDog, мои стари инвестиционни избори, оправдават напълно доверието ми и теглят цялото портфолио напред. Но така или иначе, добрата новина е, че от избраните 10 компании и фонда IVV червени проценти, тоест компании на загуба, няма.

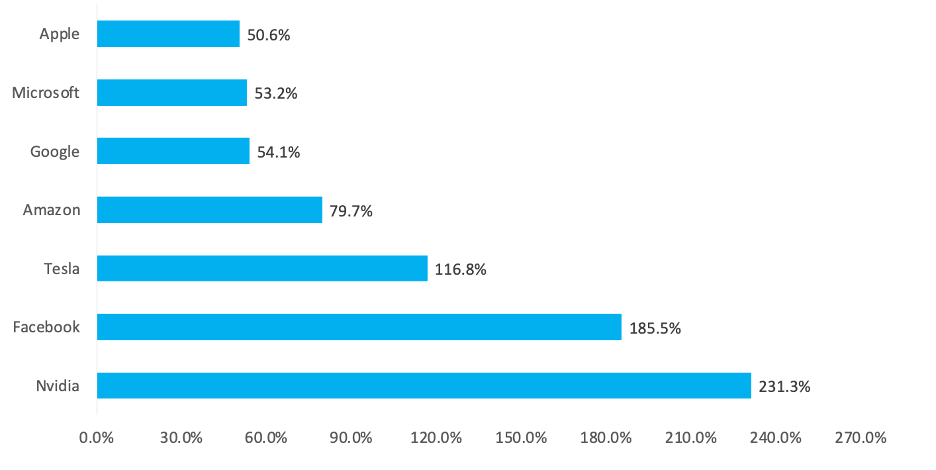

Нека отделим няколко минути, за да поговорим за “големите 7“ – вижте графиката долу. С познати инвеститори обсъждахме дали не беше по-удачно при спада от миналата година да се заложи като по-сигурна инвестиция в дългосрочен план на така наречените “value” компании – утвърдени имена, лидери в своята дейност, временно подценени. Поглеждайки назад във времето и изчислявайки процентния растеж за тази година, се съгласявам, че е било вариант, „ДА“. Разбира се, лесно е да се каже от гледната точка на декември 2023, но към 1-ви януари 2023 година кой можеше да предположи с такава увереност, че изкуствения интелект и в частност чатботът ChatGPT, спонсориран от Microsoft, ще създаде толкова шум и очаквания и ще изстреля в космоса акциите на Nvidia, Microsoft и всички останали, заявили някакво отношение с ИИ. Ако сте запознати с ретроспективната склонност (hindsight bias), за която съм писал в поредицата „Поведенчески модели и капани при инвеститорите“, ще знаете, че лесно може да се подведете, сякаш сте знаели, че така ще се развият събитията. Но в действителност в момента, в който е трябвало да взимате решения, е нямало как да знаете.

От друга страна, аз не мога напълно да изоставя стратегия, която следвам от години, и от растежни (growth) компании да се прехвърля изведнъж на value компании, само защото е настъпил труден момент за икономиката като цяло. Ако го бях направил, трябваше да оставя цялата информация, която съм събрал за компаниите от моето портфолио, в която не виждах нищо притеснително за бъдещото им развитие и да започна да следя нови за мен компании. Просто не видях добра причина да продам тези, които вече притежавах.

Доходност на големите 7 за 2023 година

Преди да завърша тази част, искам да обърна внимание на нещо, което ми се струва много важно. 2023-та година действително беше добра, но това не значи, че беше положителна за развитието на целия пазар. До този момент в статията ви представям набор от много внимателно селектирани компании от моето портфолио, както и големите 7. Това измамно създава илюзията, че подобни проценти са повсеместни на пазара и че където и да се инвестира през тази година, ще се постигне от 50% нагоре. Нищо подобно. Това е типичен пример за заблуда, породена от непълна информация или манипулативно представена информация. Казвам това, за да привлека вниманието Ви към факта, че вие сами носите отговорността да направите своите проучвания и да съберете пълна информация, на база на която да правите своите изводи. В противен случай някой нарочно или без да иска може да ви подведе към грешни заключения.

Ето няколко примери за акции, които не се оказаха такива победители през тази година. От индексът на големите 30 – Дау Джоунс, Chevron е на отрицателните -12%, Johnson & Johnson -9%, Coca-Cola -4%, както и няколко, които не губят позиции, но са далеч от феноменалните проценти, за които говорихме по-горе – Nike +3%, Cisco +4%, United Airlines +13%, IBM +14%. Друга голяма компания, като Dish Network, която си спомням, че притежавах в добрите ѝ времена преди 7-8 години, за 2023 година е с ужасяващите -66% надолу. Какво ли се случва с нея…??

А ето и два примера за компании, които на някакъв етап през годината бяха част от моето портфолио и в моменти след недобри финансови отчети реших да продам. Те също не се радват на никак добри резултати и заслужават да бъдат поне временно забравени от мен – Enphase Energy -54% и Bill -23%.

Вярвам, че тези примери ви убеждават, че дори и в силна в общ план година, като настоящата 2023, подборът на група от печеливши компании не е никак лесна и проста работа. И ще бъде много нескромно, ако забравя да спомена, че по-често подобен успех се дължи и на голяма доза късмет, отколкото на нещо друго.

Част 2 – Подборът

Преминаваме към втората част, в която ще говоря накратко за някои от компаниите в моето портфолио. Без да навлизам в дълбочина поотделно за всяка, защото времето няма да ни стигне, целта ще бъде да си създадете идея за критериите, които използвам за подбор, както и за подхода ми като цяло. Не бих искал по никакъв начин да налагам каквото и да било мнение, но съм сигурен, че ще откриете мои мисли, които биха ви били от полза за изграждане или подсилване на вашата стратегия.

Cloudflare е една от акциите, която се задържа най-дълго при мен. За първи път направих инвестиции в нея през 2020, само година след нейното публично излизане на борсата. Признавам, че тази компания има и някаква сантиментална стойност за мен, защото по стечение на обстоятелствата съм посещавал офиса ѝ (единственият по това време) още в далечната 2013 година, когато компанията беше съвсем малък стартъп и служителите работеха по 10 човека на едно бюро в малко, собствено помещение в пълен безпорядък. Нещо, което за мен е важно – макар да не познавам лично тримата нейни основатели, съм гледал техни интервюта. Харесвам ги и им вярвам.Изпълнителният директор трябва да ми допада, за да гласувам доверие и пари в компанията, която управлява. Cloudflare е част от технологичния сектор и най-общо казано се занимава с интернет услуги, Internet сигурност и т.н., дейности важни и необходими в наши дни. Без вероятно да знаете, много често, когато посещавате някой уебсайт, заявката ви преминава през компанията Cloudflare, която доставя съдържанието на уебсайта и филтрира трафика. Те са лидер в тази си дейност. Техни клиенти са например www.dnevnik.bg и www.cnn.com. Не искам да навлизам в технически подробности, но ето някои от критериите, по които избирам компания и в частност Cloudflare да бъде част от моето портфолио:

– доколко критични са услугите на компанията за успеха на своите клиенти,

– колко уникална е услугата, която предлагат на пазара,

– колко лесно могат да бъдат заменени с техни конкуренти,

Cloudflare е типичен пример за компания с бизнес модел SaaS (software as a service) – софтуер, предоставен като услуга. Едно от предимствата на SaaS компаниите е в това, че както авторът написва веднъж книгата и след това я продава много пъти, така и този тип компании изработват някакъв софтуер, приложение или услуга, който след това могат да продават многократно, без същите технологични разходи за изработването му. По този начин компанията има възможност да расте много по-бързо в сравнение с типична компания за производство например на хладилници, която за да порасне двойно трябва да произведе и продаде два пъти повече хладилници. Именно по тази причина много от технологичните компании с традиции в производството на хардуер се стремят да преминат към този модел и да се превърнат в софтуерни компании.

Друго предимство на този вид бизнес стратегия е, че обикновено се сключват дългогодишни договори с клиентите, които плащат абонамент. Тоест, много добре предвидими са доходите и печалбите на такъв вид компания за бъдещ период, защото те са гарантирани за няколко години заради абонаментите. За SaaS компаниите съм говорил в едно интервю от 2022 година, което може да видите (тук).

Разбира се, тримесечните финансови отчети са основоположни и най-важни за мен, за да взема решение дали да продължа да залагам на дадена компания. Това, че тя следва SaaS бизнес модел по никакъв начин не е достатъчно, за да бъде успешна. Компанията може да бъде ръководена лошо, да не се търси развитие в нови сегменти, да не се създават нови продукти, да не развива добре търговията или с други думи да не успява да продава своите продукти, както и да има такива конкуренти, които да задушат дейността ѝ. Това, което най-често гледам във финансовите отчети, разбира се, след числата за тримесечната печалба, са

– броят нови клиенти, с които са сключени договори,

– растежът в проценти на тези клиенти спрямо предишното тримесечие,

– предвижданията за следващото тримесечие и общото за годината.

Също така за мене важно дали притежават свободен кеш, както и дали имат заеми и какви, особено сега в ситуация на високи лихви. Ако имам време, слушам и пресконференцията, защото понякога дори от тона на изпълнителния или финансовия директор може да се добие представа за неговите нагласи и очаквания.

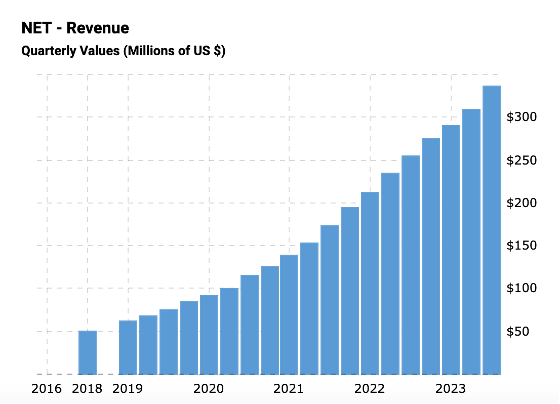

Един от сайтовете, които използвам, за да се запозная с финансовите резултати в настоящ и исторически план е https://www.macrotrends.net, но информация има на много места.

Например, ако искам да видя финансовата информация на Cloudflare по тримесечия, ще погледна тук – https://www.macrotrends.net/stocks/charts/NET/cloudflare/income-statement?freq=Q

Пример за информация, която е важна за мен като критерий за избор на компания

Подобно на Cloudflare, DataDog е в моето портфолио от 2020 година. Също SaaS компания, избрана по подобни критерии. DataDog създава софтуерна платформа, която позволява на своите клиенти да наблюдават за ефективността и производителността на своите приложения. Тя помага на организациите да получат по-добра видимост на своите ИТ системи, да откриват и отстраняват проблеми и да оптимизират производителността. Харесвам мениджърския екип, както и това, че компанията е един от лидерите в своята дейност. Имат клиенти от всякакви сегменти и имат добре вплетени партньорски отношения с големите облачни компании – Амазон, Майкрософт и Гугъл.

Компанията Tesla е много популярна и едва ли има нужда от специално представяне. Но тя определено не беше такава през 2014 година, когато започнах да инвестирам в нея. Макар към днешна дата да следя тримесечните финансови отчети, това не беше водещият критерий, по който я избрах. Причината беше най-вече свързана с чувството, което ми създаде, когато за първи път видях колата преди повече от 10 години и колега ми обясни концепцията за електрическия автомобил като софтуер на колела. Чувството беше подобно на това, което изпитах, когато държах в ръка първия Айфон. За мен това беше революция. Електрически коли, автономни автомобили, електрическа мрежа за зареждане, изпълнителен директор с огромно въображение, работещ с невероятен замах, все неща от научно-фантастичните книги, които винаги са били моят любим жанр. Моята инвестиция в Tesla беше личната ми подкрепа към подобно начинание, защото ние не трябва да забравяме, че истинският инвеститор не само търси да спечели пари, но подкрепя определен бизнес и неговата кауза, ставайки съсобственик в компанията. В крайна сметка тези мечти се осъществиха и портфолиото стана силно небалансирано заради растежа на тази акция, и се наложи да го ребалансирам през 2021 година, намалявайки частта до сегашните проценти. Tesla има огромен бъдещ потенциал според мен. Когато една компания порасне до подобни нива да бъде една от 7-те най-големи компании, тя може да разшири своята дейност в каквато посока си поиска. Както Амазон не остана просто книжарница, а Гугъл вече не е само търсачка в Интернет, така и Tesla няма да остане само компания за коли. И тя действително прави стъпки в други посоки.

И последно ще се спра на Intel, която да си призная честно е инвестиция, която ми носи най-голямо удоволствие през тази година, за да ви демонстрирам още един подход при избора на компании. Тази пролет Intel достигна до най-ниските си нива от 2014 година. Следя Интел от много време, защото по една случайност имам много приятели, работещи там, които от години ми се оплакват от лошото управление на компанията. Интел смени няколко изпълнителни директори, загуби много позиции в пазара на чипове, застиган от AMD, заплашван от Nvidia, притискан от Qualcomm. Това се отразяваше директно на стойността на акцията им, която се спуска по наклонена крива вече 2 години. Но в началото на 2023 година, в момент в който най-търсената дума в интернет и най-големият хит беше изкуственият интелект, аз реших да седна и да помисля кой е скритият фаворит, след като вече бях „изпуснал“ големите ИИ хитове.

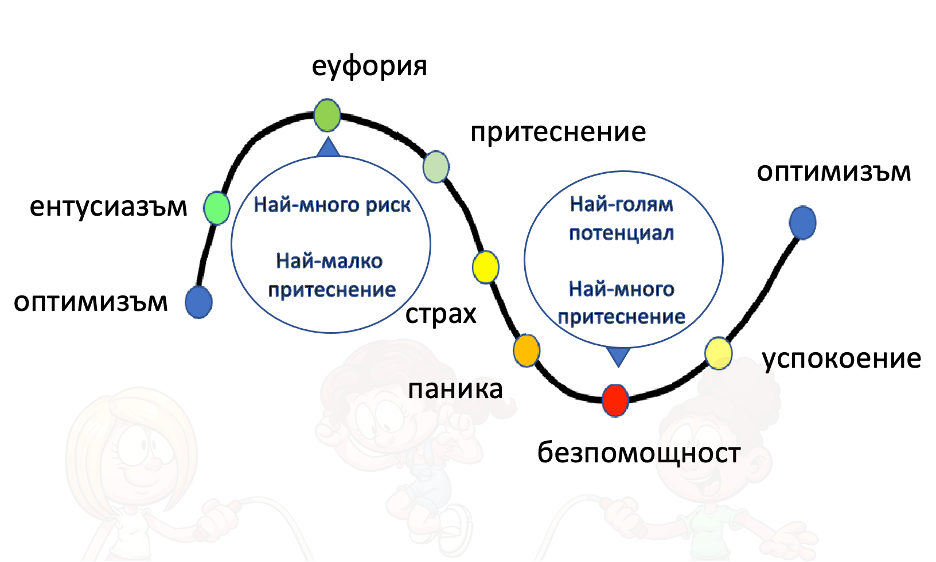

Най-големият потенциал за печалба е когато се купува на ниски цени

Ако погледнем емоционалната крива на инвеститора (част от епизод от „Финансови уроци за пораснали деца“), компаниите, които са на ниски цени или на дъно спрямо предишни стойности, са по-безопасна инвестиция и с по-голям потенциал от тези, които вече са на високи нива, както беше положението вече с Nvidia, Microsoft и други. Отказах се да гоня влакове, които вече са заминали, и реших да заложа на тази идея. Към този момент очакванията ми се оправдават. Intel излезе с 3 финансови отчета от момента на моята инвестиция и възходът е налице. Говорил съм преди за това колко важно е да имаш индивидуално мислене. Само ако откриеш нещо, което другите не виждат, има потенциал да спечелиш повече. От разликата в очакванията се получават най-добри резултати. В противен случай очакванията са вече калкулирани в цената и потенциалът е по-нисък. Това не означава непременно да се върви срещу течението и да се инвестира на въпреки, но с достатъчно проницателност е възможно да се откриват подобни разминавания, от които човек да се възползва. Дори и това да бъде само временно разминаване. По този въпрос съм говорил повече в една от любимите ми и смятам основоположни статии за всеки инвеститор – „Само някои от нас“.

Виждате, че няма един подход, който да наложа върху всичките си инвестиции. Има припокривания, но в едни случаи числата са най-важни, в други – визионерското виждане и вдъхновение, в трети – правя краткосрочна спекулация, в четвърти – се възползвам от временен хайп. С 3-4 примера се опитах да ви запозная с начина си на мислене, без да имам претенции, че тези примери са достатъчно всеобхватни.

Част 3 – Бъдещето

Дойде и последната част от този текст, в която ще поговоря малко за бъдещето и моите намерения. В своята книга „Малката книга за поведенческо инвестиране“ Джеймс Монтие (кратък обзор на книгата съм направил – тук) споделя, че в проведен експеримент професионални финансови анализатори предвиждат по-зле от група ученици без опит, коя от измежду групи от по две акции ще се представи по-добре в следващата година. В този смисъл, кой съм аз, че да мога да дам вярна прогноза за бъдещето и да мога да преценя какво ще се случи. Пазарът през 2022 година ме изненада достатъчно добре, за да си дам добра сметка за това, че знам, че нищо не знам. Мога ли да знам дали в следващата година ще дойде нова пандемия, ще избухне нова война, ще падне метеорит или ще се появи нов „Черен лебед“, за какъвто Насим Талеб пише в своята книга със същото заглавие (връзка)? Как тогава да инвестираме, ако не можем да предвидим бъдещето? Ще ви кажа какво аз ще направя, веднага след като ви споделя все пак своите очаквания.

За следващата година съм уверен оптимист. В глобален план намаляването на инфлацията и стопирането на повишаването на лихвения процент от федералния резерв бяха посрещнати добре. Още по-добре беше посрещната новината/обещанието за евентуално сваляне на тези лихвени проценти през следващата година. Именно на това се дължи мощното ускорение нагоре на индексите през декември. Наблюдавайки пазарите в последните години, с развитието на инвестиционните брокери и улеснените приложения за инвестиране от телефона, чувствам че все повече индивидуални инвеститори се включват в пазарите. И също така ми се струва, че много от тях инвестират емоционално, тоест новините сами по себе си люшват все повече хора в едната или другата посока, според каквато новина излезе, спомагайки за една по-голяма екстремност и волатилност в цените. Но това е нещо, което не мога да докажа със сигурност и засега наблюдавам с идеята да се възползвам, включвайки се в евентуален възходящ хайп, създаден от новини, свързани например с изкуствения интелект.

В личен план 10-те акции от моето портфолио се представят добре. Към този момент си ги харесвам и бъдещите финансови отчети ще бъдат определящи за това дали те ще останат в моето портфолио или не. В своята книга „Психология на инвестирането“ Морган Хаузел предлага един леко екстремен начин да проверите сами за себе си дали портфолиото ви е такова, каквото ви се иска. Неговата идея е веднъж годишно да продадем цялото си портфолио и да го купим отново. Ако купите същите акции и в същото съотношение, значи действително искате да ги притежавате. Разбира се, този подход е екстремен, защото вероятно продажбата ще ви създаде данъчно събитие, с което трябва да се занимаете, но мисля, че разбирате какво той има предвид. Аз се чувствам добре и относително спокоен с избраните от мен позиции, но въпреки това планирам да направя някои промени. Ще завърша именно с това.

Както вече споделих с вас, каквито и оптимистични очаквания да имам, не смятам че има и един човек на земята, който да може да предвиди какво ще се случи. Искам да се разгранича от очакванията си и да не се уповавам на тях. Променливите са прекалено много, за да могат да бъдат взети предвид. В моя инвеститорски живот, а и не само, аз се опитвам да следвам правилото прави най-доброто на което си способен, пък да става каквото ще. И в този смисъл кое ще е най-доброто, на което съм способен?

Опитът от последните няколко години, както и литературата, която прочетох, ме карат да мисля по-дългосрочно, по-умерено и по-консервативно. Както писах в статията „Време, доходност и вноски“ (връзка), с едно умело балансиране на тези три лоста на инвестиционния успех целите могат да бъдат постигнати и без такава голяма агресивност и без необходимостта от ежедневно следене и емоционално натоварване. Това, което ми се иска, е да реша уравнението, като извадя променливата „неясно бъдеще“ от формулата. Ако приемем 10% доходност на година за лесно постижима, инвестирайки във фондове, следящи широки индекси като S&P500, то аз мога да реша уравнението, премествайки голяма част или някаква част от моето портфолио в консервативен фонд, като същевременно увелича месечните вноски. С помощта на екселски таблици подобно на примерите, които съм дал в статията, аз симулирах различни сценарии, при които целите са постигнати без лудото препускане от последните 10-тина години. Мислите ми отиват в посока на установяване на една стабилна, консервативна част, която да расте без нужда от непрекъснато управление, примирявайки се с умерения процент доходност за година. Едновременно с това ще продължа борбата с агресивната част от портфолиото, която ще бъде вече само пожелателно необходима за постигане на крайния успех, но не критично необходима. Практически това ще означава увеличаване на процента IVV в моето портфолио.

Късметът за 2024 година

Искам да вярвам, че магнитчето с бика от Wall Street, което ми беше подарено само преди няколко дни, ще донесе късмет, затова го споделям и с вас. Без късмет сме заникъде. Пожелавам на всички една успешна 2024 година!