Провокиран съм да напиша тази статия едновременно от няколко посоки, за да отговоря на въпроси, които биват задавани, както и за да потуша и преработя чувства, с които аз самият се сблъсках в последните няколко седмици. Често, когато сложа мислите си черно на бяло, те се избистрят и ако по някакъв начин съм в напрежение или не мога да успокоя вътрешните гласове, които се боричкат един с друг, писането поставя всичко на мястото му.

Ще ви разкажа първо за фактологията, за да знаете откъде тръгвам, преди да започна да говоря за това, което наистина има смисъл да се сподели.

Watch my TEDx talk here

AI and the Hidden Price of Comfort | Nik Popgeorgiev | TEDxFolsom

What if technology gave us everything we wanted—yet left us with nothing to live for? This talk explores the hidden cost of AI-driven automation: the quiet erosion of purpose, meaning, and struggle.

Компютърчето SuperМicro тихичко си жужи в килера вече 5-6 години. С изключение на мощните вентилатори, които от време на време ме подсещат, че трябва да бъдат почистени, защото шумът им се увеличава, тази великолепно направена машинка ми върши добра работа, без да привлича вниманието към себе си. И така до пролетта на миналата 2023 година.

Сега ще го почистя, така и така съм го извадил да ви го покажа

Тези, които следят моето портфолио, знаят, че компанията SuperMicro престоя в него само около месец и половина. За този период от средата на май до края на юни 2023 година, моята „инвестиция“ се покачи с 41%, дори след като вече беше скочила с около 30% след финансовия отчет, изнесен в самото начало на май. Бивайки човек, който инвестира на фундаментална база, а не на технически анализ, слухове, следване на инфлуенсъри и хайп, логичната промяна в цената на която и да е акция за мен е директно следствие от изнесените финансови резултати и очакванията за бъдещето, споделени от мениджърския екип на компанията. Резултатите на SuperMicro от началото на май 2023 година ме убедиха, че компанията си заслужава, има обещаващо бъдеще. Реших да участвам и да бъда дългосрочен инвеститор в нея. Но това се промени много бързо, като само за няколко седмици моята инвестиция нарасна със споменатите проценти, без новини или адекватни фундаментални причини за това. Аз прецених това като риск, защото когато една цена се повиши без фундаментална причина, то тя ще падне без фундаментална причина. По тази причина прибрах реализираната печалба и закрих позицията.

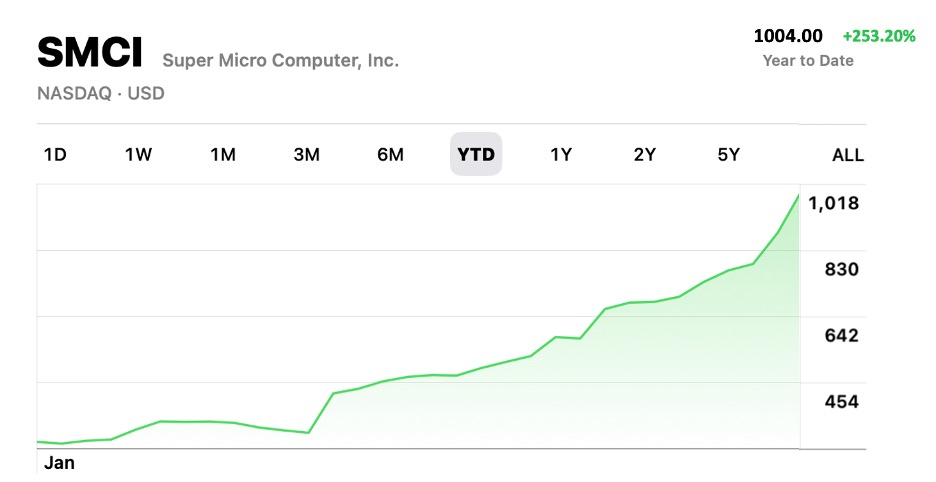

Парите от продажбата на тази авантюра отидоха в посока компанията Intel, която бавно и полека до края на годината направи още 40-тина процента. А междувременно SuperMicro остана на стойности близки до тези, на които бях продал. Аз отчетох това като успех. И всичко щеше да си продължи тихо и спокойно и тази статия никога нямаше да се роди, ако Supermicro-то, но не това от моя килер, а това на стоковата борса не беше привлякло отново вниманието към себе си. Цената на акцията, тихо спала в борсовия килер над половин година, непробудна дори и през августовския и ноемврийския отчет, се събуди като разярена мечка стръвница, за да привлече всички погледи към себе си с повишение от над 250% или 3 пъти и половина през първите месец и половина от тази година. И това даде повод за емоции и размисъл не само на мен, но и на много други.

графика на цената на SMCI от началото на 2024 година

С този параграф фактологията се изчерпва и е време за това, което вярвам ще бъде полезно на много хора, занимаващи се с инвестиции. Разбира се, че ще поговоря и за моите емоции и чувството на пропуснати ползи (500% или 6 пъти повишение на моята инвестиция), което не е никак за пренебрегване.

„Здравейте! Какво ви е мнението за Super Micro Computer (SMCI)? Твърде късно ли е да инвестирам?”,

пише колега от фейсбук форума на инвеститора. Отговорите в коментарите под него варират от – „ДА, това е велика компания“, до „НЕ, късно е вече“ – преминаващи, разбира се, през всички нюанси на лична убеденост. Но както ние всички осъзнаваме, надявам се поне в някаква степен, всъщност никой не притежава кристална топка, за да знае. Както аз често обичам да се шегувам, вероятността е 50 на 50. Или е късно или не е късно. Или ще се падне черно или червено. Но не това е важното тук и едва ли някога ще ме видите да давам отговор на подобен въпрос. Защото нито знам, нито мога да претендирам за това, че да поема отговорността да съветвам някого другиго. Важни обаче са други неща.

Безумието на прогнозирането.

Започвам с препратка, за кой ли път вече, към „Малката книга за поведенческо инвестиране“ от Джеймс Монтие и по-специално към главата The folly of forecasting. На български това се превежда като – Безумието (или глупостта, както решите) на прогнозирането. Текстът от тази глава започва с цитат от философа Лао Дзъ.

„Тези, които знаят, не прогнозират, а тези, които прогнозират, не знаят“

Макар и това да изглежда в някаква степен крайно твърдение, подхвърлено сякаш ей така от нищото, Монтие превежда обезкуражаваща бройка от примери, резултат от социологически експерименти, в които доказва, че дори професионалните борсови анализатори хал хабер си нямат от предвиждания. Ако сте финансов анализатор, Ви се извинявам и не искам да Ви обидя, но според проведените опити в 45% от случаите, в които се налага да предвидите как ще се развие дадена компания 1 година напред, тоест какъв финансов отчет ще изнесе след 12 месеца, вие грешите. С други думи, игра на рулетка – черно или червено. Компанията или ще се развие добре, или няма. Така че след като тези, на които това им е работата и само с това се занимават по цял ден, не могат да се справят със задачата на прогнозирането, кои сме ние форумните специалисти, че да се нагърбваме с отговори дали е късно да се инвестира в SuperMicro или не. И все пак го правим. Но не ни слушайте!

Бенджамин Греъм, менторът на Уорън Бъфет, казва, че прогнозирането въобще не спада към работата на анализ на активи. Въпреки това финансовите анализатори непрекъснато го правят. Вероятно защото това им придава важност, сякаш знаят… А когато не излязат прави, причините винаги са форсмажорни. Но нека ги оставим на мира. Това, което е важно да се знае, е, че прогнозирането е неточна „наука“ и да се осланяме на нея при инвестиции е пагубно. Ето защо, ако сте чели статията ми за равносметката от 2023 година – „Късмет, умение или нещо друго“, ще си спомните, че в самото начало на текста аз загатвам и след това обяснявам в подробности че действията на инвеститора не трябва да са директно свързани с неговите очаквания :

…Ще завърша текста с разсъждения за това какво очаквам от пазарите през следващата година. Ще споделя също така и какви промени смятам да направя, напълно независимо от очакванията си. Аз държа да направя това разграничение – очаквания от действия. Макар това да изглежда не съвсем логично, ще поговорим повече и ще разберете какво имам предвид…

Принципът на следване на стадото

Ще си позволя да цитирам кратък параграф от статията „Само някои от нас“

…При хората, които задават често срещания въпрос в групите по инвестиции „Според вас дали да купя/продам тази акция?“, има една зависимост, която не осъзнават. За да спечелят от инвестиране, те трябва да открият нещо, което останалите към този момент не виждат. Именно тази разлика в разбиранията между индивида и останалите участници в пазарите носи повишената потенциална възможност…

С други думи – ако много хора имат едно и също мнение и очакване за стойността на дадена компания, бъдещето ѝ развитие е вече калкулирано в цената на акцията. Ако всички смятаме, че SuperMicro е великолепна компания и я чака бляскаво бъдеще, то ние вероятно сме закупили нейни акции и сме покачили нейната цена преждевременно.

За да не се повтарям в подробности отново, препоръчвам да се прочете тази част от „Само някои от нас“ или частта „защо е трудно“ от статията „Естествено, че мога да изпреваря пазара“, в които говоря за „Ефикасната пазарна стратегия“. В тези материали се обяснява защо „принципът на следване на стадото“ не е най-печелившата стратегия.

Според мен, този често задаван въпрос “какво мислите за …“– на шега казано има смисъл да бъде зададен само като проучване, което да ни даде статистическа извадка за очакванията на хората и ние да направим точно обратното. Неслучайно инвеститорите се шегуват, че когато вече и таксиметровите шофьори (нищо против професията) започнат да говорят за даден актив, има смисъл да се замислим дали не е прекалено късно да се включим в него. Много вероятно е цената да е изпреварила реалната стойност на актива.

Поемане на отговорност

По същия начин както човек пита за мнението на останалите, за да реши дали да купи някакъв актив, той впоследствие ще трябва отново да се обърне към другите, за да ги попита дали да продаде този същия актив. И така до кога?

Ние можем лесно да прозрем, че ако се нуждаеш от други да определят твоите действия, то ти все още не си изградил достатъчно лични правила, критерии и дисциплина, за да обосноваваш сам своите решения. Вероятно ти липсва опит, на който да се опреш. В което, разбира се, няма нищо лошо и ние не можем да упрекваме някого за това, а напротив, искаме да го предпазим от капана, в който може да попадне, разчитайки на чужда помощ и на това да бъде благодарен или недоволен от някого другиго.

Независимо от това дали ще получи отговор „ДА – купи този актив“ или

„НЕ – не го купувай“ и още по-независимо и от какъв ще бъде резултатът от подобно решение, положителен или отрицателен, личната полза в неговото развитие не би била същата в сравнение със случая, я който само поеме отговорността по решението.. Ето затова отговорите на подобен въпрос, когато става дума наистина да помогнем на някого, а не просто да отпечатаме нашата прогноза черно на бяло във форума, за да можем да се върнем по-късно и да кажем, „аз казах ли ти“, трябва да бъдат подкрепящи обучението и развитието. Има една поговорка, която казва, че е много по-важно да научиш човек да лови риба, вместо да му дадеш такава.

Следване на лични принципи и правила.

Когато приятел попита аз какво ще направя, знаейки че се отказах от акциите на тази компания много преди да се вдигне на днешните нива, аз му отговорих, че няма да я купя, защото въпросът за мен вече е принципен. Въпросът е принципен не защото гордостта ми е накърнена от това, че съм взел така нареченото „грешно“ решение преди няколко месеца, а по следната, далеч по-важна причина от моето его.

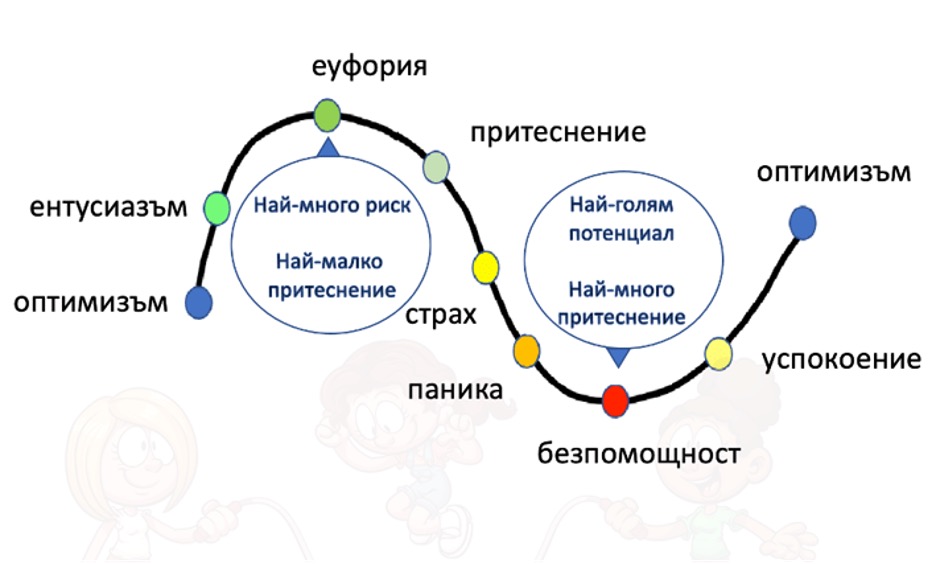

Според емоционалния цикъл на инвеститора, за който съм говорил нееднократно, както ще видите в картинката по-долу, рискът за закупуване на даден актив е много по-голям, когато цената е високо горе и ентусиазмът е преминал в еуфория. А такава може лесно да се забележи и е повсеместна с този актив. Принципът се състои в това да успяваме да се справим с еуфорията и напрежението от пропуснатите ползи и да не купуваме активи, когато са високо горе. Не специално за SuperMicro, а по принцип. Защото независимо от това какво ще се случи конкретно с тази компания и дали цената ѝ от 700, 800 или 1000 долара след 3, 4 или 5-кратно увеличение е адекватна или не, тя определено е в еуфорична територия, стигайки тези стойности в рамките на месец, два.

Емоционалната крива на инвеститора

Позволявайки си да гоня този изпуснат влак и евентуално да се кача в последния му вагон, моята нагласа е вече под напрежение. При всяка малка корекция аз ще съзирам край на покачването и това ще ми създаде емоции, които ще ме накарат да взема грешно решение. Самият въпрос „да купя ли?“/„не е ли късно?“ запалва фитила на емоционалната бомба, която в някакъв момент неимоверно ще гръмне. Има ли въобще смисъл да се вкарвам в подобно приключение? В конкретния случай със SuperMicro или с който и да е заминал влак? Било той заминал на базата на великолепни финансови резултати или в резултат на еуфоричен хайп. Не, не си заслужава и в това се състои принципът. Много по-смислено е да се търсят други възможности, а такива се появяват непрекъснато.

Болката от пропуснатите ползи

Ще завърша този текст като поговоря за собствените си емоции, свързани със създалата се ситуация и с начините да се справям с тях. Разбира се, че за никого не е приятно да продаде актив, който впоследствие да се вдигне няколкократно. Болката от пропуснатите ползи е силна и остра и удря по егото на инвеститора. От една страна, го кара да се чувства глупав, от друга – да съжалява, че е имал добра възможност, която не е развил и реализирал. Тези емоции застигат съвсем естествено и мен. Но разликата между мен и начинаещ инвеститор е в начина, по който аз мога да трансформирам конкретното разочарование.

С годините съм развил техники, които култивират моите емоции бих искал да ги споделя с Вас. Аз добре си давам сметка, че болката при инвестирането е неизменна част от играта и тя съпътства инвеститорите не само, когато са изпуснали добра възможност. В екстремно и внезапно покачване на подобен актив болка изпитва дори и притежателят му. Високите цени предизвикват у него съжаление, че не е инвестирал повече, сякаш е знаел, че така ще стане. А всяка промяна или корекция в стръмно изкачващата се крива, която той свиква да вижда всеки ден, се забива като стрела в сърцето му, предизвиквайки страх, че възходът ще свърши и това, което му е подарено от съдбата, в крайна сметка ще му бъде отнето. Екстремните ситуации са катализатор на бурни емоции. Голямата радост върви ръка за ръка с голямата болка. В нетренирания инвеститорски характер често се разждат противоречиви и объркващи чувства, които от своята страна предизвикват непремерени, спонтанни и грешни действия. В забавното и малко тъжно видео „Трагедията на неопитния спекулант“ аз разглеждам как бързото покачване на цената на даден актив влияе върху душевното състояние на двама герои и ги довежда да взимат крайни решения, подвластни на емоцията.

Отново тук говорим за принципи, които трябва да се изградят и да се спазват. За дисциплина и за изготвяне на план при влизане в инвестиция. За умереност и разбиране, че няма да се забогатее от един единствен удар на стоковата борса, а с дългогодишна работа и умерени, балансирани действия. Защото еднократният удар често се приема за лично умение и свръхпрозорливост. Елементът късмет се пренебрегва и се създава прецедент, който се приема за нормален и следват подобни високорискови опити да се повтори, които обаче невинаги сработват.

Ще завърша с думи, които често споделям с други, но и със самия себе си. Всичко е предпоследно. Това, което днес ви се вижда окончателно, утре се променя. Радостта се превръща в болка, а болката – в радост. Има значение не толкова къде ще бъде даден актив след месец, два или година, а къде ще бъдем ние в постигането на целите, които сме си поставили дългосрочно. И двете не винаги съвпадат. Затова е по-важно не да разберем дали да купим или да не купим на тази цена, а как да инвестираме по принцип.